U cilju pružanja kontinuirane podrške u radu našim cijenjenim pretplatnicima, učesnicima seminara i drugim zainteresiranim klijentima, REC d.o.o. je razvio novu vrstu usluge: Portal RECko za koju vjerujemo da će biti od značajne pomoći u svakodnevnom poslovanju i rješavanju različitih dilema i pitanja naših budućih korisnika RECka.

Akcenat je na potpuno praktičnoj koristi našeg i Vašeg RECka, jer jednostavnim načinom pretraživanja željene oblasti (Javne nabavke, Radni odnosi FBiH i RS, Zaštita na radu FBiH, Zaštita ličnih podataka), korisnik je u mogućnosti da pronađe traženi odgovor u bazi od preko 15.000 pitanja i odgovora.

Važno je napomenuti da se baza pitanja i odgovora kontinuirano ažurira i dopunjava što znači da se iz dana u dan korisnicima portala RECko unapređuje korisnost ovog jednostavnog alata.

Način pristupa Portalu RECko

Portalu RECko možete pristupiti sa bilo kojeg uređaja (računar, mobitel, tablet).

Na koji način se koristi RECko?

S namjerom da Vam omogućimo što praktičnije korištenje RECka, pitanja i odgovori su grupisani po oblastima (institutima), a jednostavnim klikom na željenu oblast, korisnik pristupa bazi koju lako može pretraživati i pronaći odgovor na svoje pitanje.

Pogodnosti pretplate

Pretplatom ostvarujete pravo na neograničen broj upita našim stručnim saradnicima za oblast za koju ste se pretplatili, uz garantovane stručne odgovore tokom trajanja usluge.

KOJE SU POGODNOSTI KOJE OSTVARUJETE PRETPLATOM NA PORTAL REC-ko?

Besplatan savjetodavni servis koji uključuje pravo na neograničen broj odgovora na Vaša pitanja iz oblasti Radnih odnosa u FBiH i RS-u (faksa, e-maila), Zaštite na radu u FBiH i RS, Zaštita ličnih podataka u BiH i Javnih nabavki (putem faksa, e-maila);

Pretplatom ostvarujete pravo na neograničen broj upita našim stručnim saradnicima za oblast za koju ste se pretplatili, uz garantovane stručne odgovore tokom trajanja usluge.

Posebno važno mjesto u časopisu „Pravo i finansije” zauzima rubrika Savjetodavni servis u kojoj objavljujemo pitanja i odgovore iz oblasti javnih nabavki, radnih odnosa, te poreza i finansija, a odgovore daju naši stručni konsultanti za svaku od oblasti.

Baza pitanja i odgovora koja se kontinuirano ažurira i dopunjava što znači da se iz dana u dan korisnicima portala RECko unapređuje korisnost ovog jednostavnog alata.

Ukoliko Vam budu potrebne dodatne informacije kako se pretplatiti na Portal RECko, budite slobodni da nas kontaktirate:

Trenutno, portal RECko obuhvata četiri oblasti, odnosno korisnik može biti posebno pretplaćen na:

RECko „Javne nabavke“ , RECko „Radni odnosi FBiH“, RECko „Radni odnosi RS“ i RECko „Zaštita na radu FBiH“.

RECko „Javne nabavke“

RECko „Javne nabavke“ je koncipiran po institutima Zakona o javnim nabavkama. Sastoji se od pitanja i odgovora iz oblasti javnih nabavki, primjera modela akata koji se susreću u javnim nabavkama kao i aktuelnih zakonskih propisa kojima je regulisana oblast javnih nabavki u BiH.

RECko „Javne nabavke“ će najviše koristiti zaposlenicima kod ugovornih organa kao i ponuđača.

RECko „Radni odnosi FBiH“

RECko „Radni odnosi FBiH“ je koncipiran po institutima/oblastima radno-pravnog zakonodavstva. Sastoji se od pitanja i odgovora iz oblasti radnih odnosa u Federaciji BiH, te primjera modela akata po različitim radno-pravnim institutima (zasnivanje radnog odnosa, prestanak radnog odnosa, odmori i odsustva i dr.)

RECko „Radni odnosi FBiH“ će najviše koristiti pravnicima i drugim stručnim licima koja se bave radno-pravnim zakonodavstvom, ali i vlasnicima, menadžerima i direktorima firmi koji žele da budu upućeni u regulisanje radnih odnosa na teritoriji FBiH.

RECko „Radni odnosi RS“

RECko „Radni odnosi RS“ je koncipiran po institutima/oblastima radno-pravnog zakonodavstva. Sastoji se od pitanja i odgovora iz oblasti radnih odnosa u Republici Srpskoj, te primjera modela akata po različitim radno-pravnim institutima (zasnivanje radnog odnosa, prestanak radnog odnosa, odmori i odsustva i dr.)

RECko „Radni odnosi RS“ će najviše koristiti pravnicima i drugim stručnim licima koja se bave radno-pravnim zakonodavstvom, ali i vlasnicima, menadžerima i direktorima firmi koji žele da budu upućeni u regulisanje radnih odnosa na teritoriji FBiH.

4. RECko „Zaštita na radu FBiH“

REC-ko „Zaštita na radu FBiH“ je koncipiran po institutima/oblastima Zakona o zaštiti na radu u FBiH. Sastoji se od pitanja i odgovora iz oblasti zaštite na radu u Federaciji BiH i bit će proširen sa podzakonskim aktima kako se oni budu usvajali i stupali na snagu. Gdje god bude postojao mogući osnov za izradu modela akata mi ćemo ih pripremati i postavljati na ovaj Portal.

RECko „Zaštita na radu u FBiH“ će najviše koristiti pravnicima i drugim stručnim licima (radniku i povjereniku za zaštitu na radu) koji se bave zaštitom na radu, ali i vlasnicima, menadžerima i direktorima firmi koji žele da budu upućeni u regulisanje zaštite na radu na teritoriji FBiH.

5. RECko „Zaštita ličnih podataka“

REC-ko „Zaštita ličnih podataka“ je koncipiran po institutima/oblastima Zakona o zaštiti ličnih podata. Sastoji se od pitanja i odgovora iz oblasti zaštite ličnih podataka u BiH.

REC-ko „Zaštita ličnih podataka“ će najviše koristiti pravnicima i drugim stručnim licima (službenika za zaštitu ličnih podataka) koji se bave zaštitom ličnih podtaka, ali i nosiocima ličnih podtaka u BiH. Na kraju svakog odgovora unesen je datum kada je odgovor nastao (mjesec/godinu).

Portalu je moguće pristupiti sa bilo kojeg uređaja (računar, mobitel, tablet), a u sklopu portala redovno će biti objavljivan sadržaj koji je vezan za Zakon o zaštiti ličnih podataka i podzakonskim aktima kada budu usvojeni. Portal trenutno sadrži oko 750 pitanja i odgovora.

Pretplatom na Portal REC-ko ostvarujete pravo na besplatne stručne savjete iz oblasti Zaštite ličnih podataka!

DODATNA POGODNOST PRETPLATOM NA PORTAL RECko

MODELI AKATA

Poseban dio RECka čine primjeri modeli akata iz javnih nabavki, kao i radnih odnosa kojima je moguće pristupiti u zavisnosti od toga na koji dio portala ste pretplaćeni: RECko „Javne nabavke“ i/ili RECko „Radni odnosi FBiH“.

Također, primjeri modela akata se konstantno ažuriraju i dopunjavaju što doprinosi posebnom značaju i praktičnoj upotrebi ovog dijela portala RECko.

BESPLATAN SAVJETODAVNI SERVIS ZA OBLAST ZA KOJU SE PRETPLATITE!

Dakle, pored pitanja koje možete pogledati na portalu, modela akata koje možete preuzeti, pretpatnicima smo dali mogućnost, od 2020. godine, postaljanja pitanja ukoliko su pretplatnici na portal za oblast na koju se pretplate.

Pretplatničke usluge predstavljene su CPV kodom 79980000-7.

Budući da vrijednost godišnje pretplate na Portal

– RECko „Javne nabavke“

– RECko „Radni odnosi FBiH“

iznosi 500 KM sa PDV-om (427,35 KM bez PDV-a) na godišnjem nivou (po oblasti),

– RECko „Radni odnosi RS“

– RECko „Zaštita na radu FBiH“

iznosi 400 KM sa PDV-om (341,88 KM bez PDV-a) na godišnjem nivou (po oblasti),

kombinacija dva portala max. 800 KM sa PDV-om (683,76 KM bez PDV-a),

kombinacija tri portala max. 1200 KM sa PDV-om (1.025,64 KM bez PDV-a),

kombinacija sva četiri portala max. 1500 KM sa PDV-om (1.282,05 KM bez PDV-a),

kombinacija sva pet portala 1600 KM sa PDV-om (1.367,52 KM bez PDV-a),

ove pretplate se mogu ugovoriti direktnim sporazumom, s tim da se račun smatra ugovorom.

*U skladu sa članom 2. stav (2) Pravilnika o postupku direktnog sporazuma („Službeni glasnik BiH“, br. 90/14) ugovorni organ može na isti predmet nabavke potrošiti do 6.000,00 KM na godišnjem nivou. U skladu sa članom 7. Pravilnika, kod nabavki čija vrijednost iznosi do 1.000,00 KM, direktni sporazum se smatra zaključenim prilaganjem računa ili druge odgovarajuće dokumentacije.

****Bez obzira kada se odlučite na pretplatu u toku godine – pretplata važi za tekuću godinu tj. od 01.01.-31.12.

Pročitajte odgovore na pitanja objavljena na portalu Recko

Kliknite na naziv oblasti za pregled pitanja i odgovora:

PITANJE: Tenderskom dokumentacijom je regulisano " Stranice ponude se označavaju brojem na način da je vidljiv redni broj stranice".

Ponuda ponuđača je numerisana na način da je svaka stranica numerisana brojem na kojoj ima neki sadržaj a stranica na kojoj nema sadržaja odnosno koja je prazna nije numerisana. Na jednoj stranici ponude ( tačnije na Rješenju o registraciji na kojem se nalazi pečat od strane nadležnog organa) koji prelazi na drugu stranicu i ta stranica nije numerisana znači pola pečata se nalazi na stranici koja nije numerisana. Da li se takva ponuda smatra prihvatljivom?

ODGOVOR: Članom 8. stav (6) i (7) Uputstva za pripremu modela tenderske dokumentacije i ponuda („Službeni glasnik BiH“, br. 90/14, 20/15) propisano je kako slijedi:

(6) Stranice ponude se označavaju brojem na način da je vidljiv redni broj stranice. Kada je ponuda izrađena od više dijelova, stranice se označavaju na način da svaki slijedeći dio započinje rednim brojem kojim se nastavlja redni broj stranice kojim završava prethodni dio. Garancija kao dio ponude se ne numeriše. Ako sadrži štampanu literaturu, brošure, kataloge koji imaju izvorno numerisane brojeve, onda se ti dijelovi ponude ne numerišu dodatno.

(7) Izuzetno od stava (6) ovog člana, ponuda neće biti odbačena ukoliko su listovi ponude numerisani na način da je obezbjeđen kontinuitet numerisanja, te će se smatrati manjim odstupanjem koje ne mijenja, niti se bitno udaljava od karakteristika, uslova i drugih zahtjeva utvrđenih u obavještenju o nabavci i tenderskoj dokumentaciji.

Dakle, na osnovu citiranih odredbi Uputstva smo mišljenja da ponuđač koji je umjesto stranica ponude numerisao listove ponude, i ukoliko taj sistem numeracije listova obezbjeđuje kontinuitet numerisanja, da se radi o manjem odstupanju koje ne mijenja, niti se bitno udaljava od karakteristika, uslova i drugih zahtjeva utvrđenih u obavještenju o nabavci i tenderskoj dokumentaciji.

Mišljenja smo da sistem numerisanja koji se ne može podvesti ni pod stav (6) ni pod stav (7) člana 8. Uputstva nije u skladu sa zakonskim propisima, i da je kao takav neprihvatljiv. 2021.

PITANJE: Ukoliko je postupak podijeljen na lot-ove i ukoliko se ukaze potreba za izmjenom u tenderskoj dokumentaciji koja se odnosi samo za jedan lot, a zbog koje je potrebno produžiti rok za predaju ponuda, da li se produžava rok za predaju za sve lotove ili samo za predmetni lot?

ODGOVOR: Ukoliko se izmjena nijednim dijelom nije odnosila na druge lotove, niti na bilo koji način utiče na druge lotove, mišljenja smo da nije potrebno produžavati rok za predaju ponuda za sve lotove, već samo za onaj lot na koji se izmjena odnosi. Također, u Uputstvu za korištenje novih funkcionalnosti, koje je dostupno na web stranici Agencije za javne nabavke (link: https://www.javnenabavke.gov.ba/bs-Latn-BA/news/272/u-produkciju-pustena-nova-verzija-sistema-e-nabavke, web stranici pristupljeno 02.02.2021. godine), u okviru tačke 6. opisan je način izmjene obavještenja o nabavci kod postupaka podijeljenih na lotove. 2021.

PITANJE: Koliki je razuman rok u kojem trebamo čekati da nam se dostavi ponuda kad pošaljem Zahtjev u postupku javne nabavke putem Izravnog Sporazuma?

ODGOVOR: Odredbama Zakona o javnim nabavkama („Službeni glasnik BiH“, br. 36/14), kao ni odredbama Pravilnika o postupku direktnog sporazuma („Službeni glasnik BiH“, br. 90/14) nije propisan minimalan rok za dostavljanje ponuda u direktnom sporazumu. To dalje znači da se u direktnom sporazumu ugovorni organ definiše rok za dostavu ponuda na način da ponuđači na koje se ti rokovi odnose imaju dovoljno vremena za preduzimanje odgovarajućih radnji i pripremu ponuda, u zavisnosti od složenosti predmeta nabavke.

Dakle, za svaki direktni sporazum ugovorni organ procjenjuje koji je rok za dostavu ponuda će biti ostavljen ponuđačima, i da u zahtjevu za dostavu ponuda obavezno definiše koji je to krajnji rok u kom ponuđači mogu da dostave svoje ponude. 2021.

PITANJE: Provodimo otvoreni postupak za nabavku radova u 2021.godini. U predviđenom roku pristigle su tri ponude, od kojih dvije ispunjavaju uslove predviđene tenderskom dokumentacijom, pa samim tim i uslove za provođenje e-aukcije. E-aukcija je provedena, donijeta Odluka o izboru najpovoljnijeg ponuđača, izabran je prvi sa rang liste. U ostavljenom roku za dostavljanje žalbe, izabrani ponuđač je tražio uvid u ponudu drugog ponuđača (koji je drugorangiran) te je dostavio žalbu. U žalbi navodi pogrešnu primjenu materijalnog prava iz člana 45. stav 5. Zakona o javnim nabavkama, u smislu profesionalnog propusta, te traži da se ponuda drugorangiranog ponuđača odbaci kao neprihvatljiva i da se dodijeli ugovor uz uslove iz dostavljene ponude izabranog ponuđača.

Radi se o slijedećem: u prethodnoj godini 2020., na isti otvoreni postupak, prijavili su se dva ista ponuđača. Donijeta je Odluka o izboru najpovoljnijeg ponuđača, na koju je uložena žalba, u kojoj je žalilac (po sadašnjem postupku izabrani ponuđač) dostavio dokumentaciju kojom dokazuje da je izabrani ponuđač u smislu svoje ekonomske i finansijske sposobnosti lažno predstavio svoje dokumente. Ugovorni organ je utvrdio da je žalba blagovremena, dopuštena i izjavljena od ovlaštenog lica, te ponovnim uvidom u ponudu izabranog ponuđača, utvrdio da je isti lažno predstavio dokumente koji se odnose na ekonomsku i finansijsku sposobnost. S toga je Ugovorni organ, u skladu sa članom 100. stav 3. Zakona o javnim nabavkama, postojeću odluku stavio van snage, donio novu odluku kojom je drugorangirani ponuđač izabran kao najpovoljniji.

U sadašnjoj žalbi žalilac navodi da je zbog člana 45. stav 5. Zakona o javnim nabavkama, Ugovorni organ bio dužan odbiti ponudu drugorangiranog ponuđača, jer je u prethodnoj godini dao netačne podatke u pogledu ekonomske i finansijske sposobnosti, i da je Ugovorni organ povrijedio odredbe člana 45. stav 5 Zakona o javnim nabavkama, a što je za posljedicu imalo da se vodi postupak e-aukcije, u kojoj je učestvovao i drugorangirani ponuđač, čija se ponuda morala odbaciti.

Član 45. Stav 5 Zakona o javnim nabavkama („Službene novine BiH“ , broj: 39/14), propisuje:

„Zahtjev za učešće ili ponuda odbija se ako je kandidat/ponuđač bio kriv za težak profesionalni propust počinjen tokom perioda od tri godine prije početka postupka koji ugovorni organ može dokazati na bilo koji način, posebno, značajni i/ili nedostaci koji se ponavljaju u izvršenju bitnih zahtjeva ugovora koji su doveli do njegovog prijevremenog raskida, nastanka štete ili drugih sličnih posljedica zbog namjere ili nemara privrednog subjekta određene težine.“

S obzirom na navode iz žalbe i član 45. stav 5. Zakona, da li se ponuđač može žaliti na težak profesionalni propust drugog ponuđača počinjen tokom perioda od tri godine prije početka postupka koji ugovorni organ može dokazati na bilo koji način (pošto prvi dio ovog stava govori o profesionalnom propustu, a drugi se posebno odnosi na realizaciju ugovora) – jer se žalilac poziva na lažno predstavljanje ekonomske i finansijske sposobnosti iz prethodnog postupka, a imajući u vidu činjenicu da sa tim drugim ponuđačem Ugovorni organ, nije imao zaključen nikakav ugovor niti u jednom postupku u prethodne tri godine?

Da li se cijeli stav može posmatrati kao cjelina, te šta zapravo znači profesionalan propust prema Zakonu o javnim nabavkama, te da li je lažno predstavljanje bila namjera da ponuđač nanese štetu Ugovornom organu , iako nije bio izabran kao najpovoljniji, niti je sa istim bio zaključen ugovor?

Da li je Ugovorni organ bio dužan po bilo kojem osnovu provoditi zakonske mjere prema ponuđaču koji je lažno predstavio dokumente u postupku koji je proveden prošle godine, kojima je dokazao svoju ekonomsku i finansijsku sposobnost, obzirom da se Ugovorni organ nije upuštao u dalje radnje?

Da li je u konkretnom slučaju žalba osnovana, te koji su dalji ispravni koraci Ugovornog organa?

ODGOVOR: Članom 45. stav (5) Zakona o javnim nabavkama („Službeni glasnik BiH“, br. 39/14) propisano je da se zahtjev za učešće ili ponuda odbija ako je kandidat/ponuđač bio kriv za težak profesionalni propust počinjen tokom perioda od tri godine prije početka postupka koji ugovorni organ može dokazati na bilo koji način, posebno, značajni i/ili nedostaci koji se ponavljaju u izvršenju bitnih zahtjeva ugovora koji su doveli do njegovog prijevremenog raskida, nastanka štete ili drugih sličnih posljedica zbog namjere ili nemara privrednog subjekta određene težine.

Međutim, ono što je važno napomenuti je da se citirana odredba odnosi na neuredno izvršenje ugovora od strane izabranog ponuđača, koje je za posljedicu imalo prijevremeni raskid ugovora, nastanak štete ili druge slične štetne posljedice. Također, prema stavu Kancelarije za razmatranje žalbi, iznesenom u rješenju br. JN2-01-07-1-801-8/17 od 18.01.2018. godine, ovaj član se može primijeniti samo na nabavke istog predmeta nabavki za koje je ponuđač ranije (tokom perioda od tri godine prije početka postupka nabavke) neuredno izvršavao ugovor, što je posljedicu imalo prijevremeni raskid ugovora, nastanak štete ili druge slične štetne posljedice, ne i za nabavke različitih predmeta nabavki.

Slijedeći logiku u navedenom rješenju KRŽ-a, ugovorni organ samo za novu nabavku istog predmeta nabavke, a na osnovu lošeg izvršenja prethodnog ugovora od strane izabranog ponuđača za prethodni ugovor, može tog ponuđača eliminisati u narednom postupku nabavke.

Također, budući da odredbe člana 45. stav (5) ZJN govore o posljedicama neurednog izvršenja ugovora od strane izabranog ponuđača, i da u prethodnom postupku nabavke nije došlo do potpisivanja ugovora sa istim, mišljenja smo da se u konkretnom slučaju ova odredba ne može primijeniti.

Pomenuto rješenje KRŽ-a pod navedenim brojem i datumom dostupno je na web stranici https://www.ejn.gov.ba/Resolution/ResolutionSearch (stranici pristupljeno 03.02.2021. godine).

Što se tiče sankcija za davanje lažnih izjava, samom izjavom o ispunjenosti uslova iz člana 47. ZJN je propisano: „...Nadalje izjavljujem da sam svjestan da krivotvorenje službene isprave, odnosno upotreba neistinite službene ili poslovne isprave, knjige ili spisa u službi ili poslovanju kao da su istiniti predstavlja kazneno djelo predviđeno Kaznenim zakonima u BiH, te da davanje netačnih podataka u dokumentima kojima se dokazuje ekonomska i finansijska sposobnost iz člana 47. Zakona o javnim nabavkama predstavlja prekršaj za koji su predviđene novčane kazne od 1.000,00 KM do 10.000,00 KM za ponuđača (pravno lice) i od 200,00 KM do 2.000,00 KM za odgovorno lice ponuđača.“ Navedena odrednica je u skladu sa članom 116. stav (4) i (5) ZJN.

Dakle, za davanje lažnih izjava ZJN kao posljedicu predviđa prekršajnu odgovornost ponuđača, dok smo mišljenja da se član 45. stav (5) ZJN bazira isključivo na neurednom izvršenju ugovora (a u konkretnom slučaju, ugovor nije ni bio potpisan sa spornim dobavljačem).

U tom kontekstu smo mišljenja da je žalba neosnovana. 2021.

PITANJE: Ponuđač je dao neprirodno nisku cijenu najveće stavke u ponudi, papir A4 500 lista 0,9 KM sa PDV-om. Ponuđena cijena je znatno manja od nabavne cijene na tržištu koja se kreće oko 4KM i ponuđena cijena bitno utiče na konačnu cijenu ponude. Ugovorni organ nije tražio obrazloženje pojedinačne cijene ni prije a ni poslije e-aukcije. Da li ugovorni organ može tražiti pojašnjenje pojedinačne cijene izražene kao vrlo jeftine ili se pojašnjenje odnosi na ukupnu cijenu ponude? Obzirom da je odredbom člana 66. st. 1. ZJN-a određeno da, između ostalog, obrazloženje ponuđene cijene (koju je ugovorni organ u postupku javne nabavke ocijenio neprirodno niskom), može sadržavati i poređenje sa cijenama na tržištu, postavlja se

PITANJE: Kako se ukupna cijena ponude može upoređivati sa kretanjem cijena na tržištu ? Da li ocjenu o ponuđenoj cijeni, u smislu da li je ona neprirodno niska, ugovorni organ donosi po slobodnoj (diskrecionoj) ocjeni? Ako jeste, da li je u obrazloženju odluke o izboru najpovoljnijeg ponuđača obavezan navesti propis koji mu daje ovlaštenje za donošenje odluke prema slobodnoj ocjeni i da li je u obrazloženju te odluke obavezan izložiti razloge kojima se rukovodio pri diskrecijskom odlučivanju? Da li se takva ocjena, odnosno postupanje ugovornog organa može se shvatiti ničim ograničeno postupanje?

ODGOVOR: Članom 17. stav (7) Uputstva za pripremu modela tenderske dokumentacije i ponuda („Službeni glasnik BiH“, br. 90/14, 20/15) propisano je da ugovorni organ obavezno od ponuđača traži objašnjenje cijene ponude koju smatra neprirodno niskom ako su ispunjeni sljedeći uslovi:

a) cijena ponude je za više od 50% niža od prosječne cijene preostalih prihvatljivih ponuda, ukoliko su primljene najmanje tri prihvatljive ponude, ili

b) cijena ponude je za više od 20% niža od cijene drugorangirane prihvatljive ponude.

U slučajevima opisanim u članu 17. stav (7) Uputstva, ugovorni organ obavezno traži pojašnjenje neprirodno niske cijene.

Članom 17. stav (8) Uputstva propisano je da ugovorni organ može od ponuđača zatražiti objašnjenje cijene ponude, ako smatra da je ona neprirodno niska i iz drugih razloga navedenih u članu 66. Zakona.

Dakle, na osnovu člana 17. stav (8) Uputstva ugovorni organ može od ponuđača zatražiti objašnjenje neprirodno niske cijene i u drugim slučajevima, a ne samo u slučajevima iz člana 17. stav (7) Uputstva, kada je ugovorni organ obavezan zatražiti pojašnjenje neprirodno niske cijene. Međutim, imajući u vidu da odredbe koje govore o neprirodno niskim cijenama govore samo o ukupnim cijenama ponude, mišljenja smo da ugovorni organ ni u kom slučaju nema zakonsko uporište da traži pojašnjenje cijena za pojedinačne stavke, već da može tražiti samo pojašnjenje ukupne cijene ponude.

Isti stav zauzela je i Kancelarija za razmatranje žalbi, u rješenju broj JN2-03-07-1-1395-10/17 od 18.01.2018. godine. Rješenje KRŽ-a dostupno je na web stranici https://www.ejn.gov.ba/Resolution/ResolutionSearch (web stranici pristupljeno 04.02.2020. godine).

Što se tiče obrazloženja cijena, ponuđač pojašnjava / dokazuje da je moguće realizovati ugovornoj po ponuđenoj ukupnoj cijeni preko pojedinačnih stavki, posebno onih za koje ponuđač smatra da mu daju najveću cjenovnu „prednost“ u odnosu na druge ponuđače, a kako je detaljnije navedeno u članu 66. ZJN. Napominjemo da ponuđač „bira“ stavke i dijelove koje će pojašnjavati, kako bi obrazložio ukupnu cijenu.

Ugovorni organ kada razmatra obrazloženje neprirodno niske cijene, u zapisniku o ocjeni ponuda navodi i razloge zašto smatra da je dostavljeno obrazloženje zadovoljavajuće, ili zašto smatra da ponuđeno obrazloženje neprirodno niske cijene nije zadovoljavajuće. 2021.

PITANJE: Članak 10. stavak (1) točka e) ZJN propisuje da je zakup postojećih zgrada izuzet od primjene Zakona.

Obzirom na navedeno da li je moguće sklopiti okvirni sporazum na neodređeno vrijeme za zakup postojećih zgrada?

Da li se na temelju takvog okvirnog sporazuma može kreirati godišnje izvješće o realizaciji istog, ili je potrebno svake godine donijeti odluku o izuzeću, potpisati ugovor i kreirati izvješće na Portali JN?

ODGOVOR: Članom 10. stav (1) tačka e) Zakona o javnim nabavkama („Službeni glasnik BiH“, br. 39/14) propisano je da je od primjene odredbi ovog zakona izuzet ugovor o kupovini ili zakupu postojećih zgrada, druge nepokretne imovine, zemljišta ili prava koja iz njih proističu, bilo kojim finansijskim sredstvima, uz obavezu ugovornog organa da osigura transparentnost te procedure, s tim što nabavka finansijskih usluga za kupovinu ili zakup postojećih zgrada, druge nepokretne imovine, zemljišta ili prava koja iz njih proističu, istovremeno, prije ili nakon ugovora o kupovini ili zakupu, u bilo kojem obliku, podliježe provođenju jednog od postupaka definiranih ovim zakonom.

Dakle, ugovor o iznajmljivanju sale (nekretnine) je izuzet od primjene odredbi ZJN, po osnovu člana 10. stav (1) tačka e) ZJN, te budući da je izuzet od odredbi ZJN, ugovorni organ određuje na koji period će sklopiti ugovor o zakupu / da li će sklopiti ugovor o zakupu na godinu, 5 godina, 10 godina, itd.

Kada su u pitanju ugovori koji su izuzeti od odredbi ZJN, ugovorni organ je u obavezi da:

- Donese odluku o utvrđivanju izuzeća, u skladu sa članom 18. stav (2) ZJN. U okviru odluke o utvrđivanju izuzeća potrebno je pozvati se na član 10. stav (1) tačka e) ZJN.

- Da u sistem “E-nabavke” unese izvještaj o sklopljenim ugovorima po osnovu izuzeća iz člana 10. ZJN, u roku od 30 dana od dana zaključivanja ovih ugovora, a u skladu sa članom 75. stav (1) ZJN i članom 11. stav (4) Uputstva o uslovima i načinu objavljivanja obavještenja i dostavljanja izvještaja u postupcima javnih nabavki u informacionom sistemu “E-nabavke” (“Službeni glasnik BiH”, br. 90/14, 53/15).

Mišljenja smo da se prilikom unosa izvještaja u sistem unosi vrijednost potpisanog ugovora. 2021.

PITANJE: Jedan od ponuđača za otvoreni postupak nam je dostavio Garanciju za ozbiljnost ponude u skladu sa TD, gdje nakon završenog postupka je tražio vraćanje iste, jer nije najpovoljniji ponuđač. U skladu sa Pravilnikom o formi garancije stoji da smo obavezni vratiti Originalnu bankarsku garanciju za ozbiljnost ponude, ali Ponude su sve uvezane pečatom notara, te ista se nalazi u sklopu uvezane dokumentacije.

Na koji način da izuzmemo originalnu bankarsku garanciju, da je ne oštetimo, kao i drugu dokumentaciju koja je dio ponude (da li smijemo iz uvezanih ponuda izuzimati dokumente, u ovom slučaju Originalnu bankarsku garanciju za ozbiljnost ponude).

ODGOVOR: Članom 5. stav (1) i (2) Pravilnika o formi garancije za ozbiljnost ponude i izvršenje ugovora („Službeni glasnik BiH“, br. 90/14) propisano je kako slijedi:

(1) Ugovorni organ vrši povrat sredstava ili dokumenata koja predstavljaju garanciju za ponudu i to u roku od 10 (deset) radnih dana u slučaju gotovinskog depozita, odnosno 5 (pet) radnih dana u drugim slučajevima, a po nastupu bilo kojeg od sljedećih slučajeva:

a) odbijanje, ocjena ponude kao neprihvatljive, ili istekom perioda važenja ponude,

b) dodjela i stupanje na snagu ugovora o javnoj nabavci,

c) poništenje ili okončanje postupka javne nabavke prije dodjele, ili stupanja na snagu ugovora o javnoj nabavci, ili

d) povlačenje ponude prije isteka određenog roka za dostavljanje ponuda.

(2) Ukoliko nastane neki od slučajeva iz stava (1) ovog člana, ugovorni organ, u pisanoj formi obavještava ponuđača o odluci i vrši povrat sredstava, odnosno u slučaju kad je garancija za ponudu data u obliku bezuslovne bankovne garancije, mjenice, ili čeka poduzima sve neophodne mjere kako bi ponuđaču koji je dostavio garanciju omogućio povrat sredstava od subjekta koji je izdao garanciju.

Na osnovu citiranih odredbi smo i mi mišljenja da ugovorni organ ima obavezu vraćanja garancije.

Što se tiče načina povrata garancije, mišljenja smo da je najprikladnije „izvući“ originalnu bankarsku garanciju iz plastične folije u koju je bila upakovana, bilo na način da se pažljivo razreže pakovanje na vrhu folije, bilo da se folija razreže na donjoj strani kako bi se garancija mogla izdvojiti, a da ostane neoštećena.

Ukoliko ima sumnji zbog daljih revizija postupka, ugovorni organ može načiniti i službenu zabilješku da je dana ______ godine iz ponude ponuđača „X“ iz folije izvadio originalnu bankarsku garanciju radi povrata iste ponuđaču, a na osnovu člana 5. stav (1) i (2) Pravilnika (i eventualnog zahtjeva ponuđača). Ugovorni organ može navesti i da je garancija bila uredno upakovana, te da je ugovorni organ razdvojio foliju radi povrata iste. 2021.

PITANJE: Postupak nabavke je objavljen na portalu. Da li je ugovornom organu dozvoljeno da u periodu dok je tender otvoren, vrši izmjenu tehničkih specifikacija (javna nabavke je podijeljena na 160 lotova) na način da umjesto jednog lota (jedne robe) kreira novi lot sa novom robom, pošto je uočeno da ugovorni organ neće imati potrebu za tim proizvodima, već za drugim, naravno u okviru procijenjene vrijednosti ukupne vrijednosti nabavke?

ODGOVOR: Članom 53. stav (6) Zakona o javnim nabavkama („Službeni glasnik BiH“, br. 39/14) (u daljem tekstu: ZJN) propisano je da ugovorni organ može napraviti izmjene i dopune tenderske dokumentacije pod uslovom da se one dostave zainteresiranim kandidatima/ponuđačima istog dana, a najkasnije pet dana prije isteka utvrđenog roka za prijem zahtjeva za učešće ili ponuda. U slučaju da takve izmjene podrazumijevaju suštinsku promjenu predmeta nabavke, ugovorni organ produžit će rok za prijem zahtjeva za učešće ili ponuda u zavisnosti od složenosti predmeta nabavke. Rok za produženje ne može biti kraći od sedam dana.

Dalje, kada j u pitanju izmjena tenderske dokumentacije kada je postupak nabavke podijeljen na lotove, od pomoći može biti Uputstvo za korištenje novih funkcionalnosti portala nabavke, koje je Agencija za javne nabavke objavila na svojoj web stranici. Uputstvo je dostupno na linku: https://www.javnenabavke.gov.ba/bs-Latn-BA/news/272/u-produkciju-pustena-nova-verzija-sistema-e-nabavke (web stranici pristupljeno 08.02.2021. godine).

Dakle, mišljenja smo da je izmjenu i dopunu tenderske dokumentacije moguće načiniti prema uslovima propisanim članom 53. stav (6) ZJN, uz napomenu da je obavezno produžiti i rok za dostavu ponuda za minimalno 7 dana, jer se u konkretnom slučaju u jednom lotu suštinski, to jest potpuno, mijenja predmet nabavke. 2021.

PITANJE: U cilju pravilnog tumačenja i primjene odredbi Zakona o javnim nabavkama koje se tiču postupanja po žalbi. Kada ugovorni organ utvrdi da je žalba blagovremena, dopuštena i uložena od strane ovlaštenog subjekta te da ima osnova da se žalba djelimično usvoji da li ugovorni organ može u sklopu istog rješenja konstatuje u dispozitivu djelimično usvajanje i novu odluku o izboru/poništenju postupka ili je potrebno da prvo donese samo rješenje po žalbi a potom kao novi dokument odluku o izboru/poništenju?

Također, molimo za tumačenje žalbenih rokova u slučaju da je potrebno donositi 2 dokumenta: rješenje po žalbi + nova odluka o izboru najpovoljnijeg ponuđača, (da li se žalbeni rokovi računaju 5 dana na rješenje po žalbi + 10 na novu odluku o izboru ili poništenju)?

ODGOVOR: Članom 100. stav (3) Zakona o javnim nabavkama („Službeni glasnik BiH“, br. 39/14) (u daljem tekstu: ZJN) propisano je da ako je žalba blagovremena, dopuštena i izjavljena od ovlaštenog lica, ugovorni organ, razmatrajući žalbu, može utvrditi da je ona djelimično ili u cijelosti osnovana i svojim rješenjem ispraviti radnju, preduzeti činjenje ili može postojeću odluku ili rješenje staviti van snage i zamijeniti je drugom odlukom ili rješenjem, ili poništiti postupak javne nabavke, te o tome obavijestiti učesnike u postupku javne nabavke na način određen ovim zakonom, u roku od pet dana od dana prijema žalbe.

Članom 100. stav (4) ZJN propisano je da se protiv rješenja ugovornog organa iz stava (3) ovog člana može se izjaviti žalba KRŽ-u, putem ugovornog organa, u roku od pet dana od dana prijema rješenja.

U vezi sa prethodno navedenim, a posebno imajući u vidu da je članom 100. stav (3) ZJN propisano da ugovorni organ svojim rješenjem kojim usvaja ili djelimično usvaja žalbu, može svojim rješenjem ispraviti radnju, preduzeti činjenje ili može postojeću odluku ili rješenje staviti van snage i zamijeniti je drugom odlukom ili rješenjem, ili poništiti postupak javne nabavke, mišljenja smo da ugovorni organ može u sklopu istog rješenja kojim usvaja ili djelimično usvaja žalbu da konstatuje u dispozitivu i novu odluku o izboru/poništenju. U ovom slučaju smo mišljenja da se rješenje o usvajanju / djelimičnom usvajanju žalbe dostavlja svim ponuđačima koji su blagovremeno dostavili ponude u konkretnom postupku nabavke. Žalbeni rok na rješenje o usvajanju / djelimičnom usvajanju žalbe je 5 dana od dana prijema rješenja, a po osnovu člana 100. stav (4) ZJN.

Ipak, u praksi, ugovorni organi često donose rješenje o usvajanju / djelimičnom usvajanju žalbe, sa žalbenim rokom od 5 dana, nakon čega donose novu odluku o izboru, odnosno odluku o poništenju postupka nabavke, sa žalbenim rokom od 10 dana. Međutim, imajući u vidu odredbe člana 100. stav (3) ZJN, prednost dajemo rješavanju žalbe i ispravljanju radnje u okviru jednog akta. 2021.

PITANJE: Tenderskom dokumentacijom definisano je da ponudioci cijene izražavaju isključivo na dvije decimale, uvažavajući matematičku metodu zaokruživanja decimalnih brojeva.

U obrascu za cijenu ponuda za nabavku goriva jedan od ponudioca je ponudio jediničnu cijenu od 1,44 KM/L (sa uključenim popustom), dok je popust po litri goriva prikazao u iznosi 0,001 KM/L.

Ponudioc uvažavajući metodu zaokruživanja decimalnih brojeva nije mogao prikazati na dvije decimale, jer je treća cifra iza zareza manja od 5.

Kako kao komisija da postupimo?

ODGOVOR: Član 2. stav (1) tačka l) Zakona o javnim nabavkama („Službeni glasnik BiH“, br. 39/14) propisano je da je ponuda:

1) prihvatljiva - ako ispunjava sve uslove koji se traže tenderskom dokumentacijom,

2) neprihvatljiva - ako ne ispunjava uslove koji se traže tenderskom dokumentacijom;

Član 57. stav (1) ZJN propisuje da se u postupku javne nabavke kandidat/ponuđač pridržava zahtjeva i uslova iz tenderske dokumentacije;

Članom 68. stav (4) tačka i) ZJN propisano je da ugovorni organ obavezno odbacuje ponudu koja nije potpuna i ne ispunjava zahtjeve iz tenderske dokumentacije.

Članom 16. Uputstva za pripremu modela tenderske dokumentacije i ponuda („Službeni glasnik BiH“, br. 90/14, 20/15) rečeno je da postupak pregleda i ocjene ponuda obavlja komisija za javne nabavke, odnosno članovi komisije koji su stručne osobe i/ili stručne službe ugovornog organa, te ako je potrebno nezavisne stručne osobe, na osnovu uslova i zahtjeva iz tenderske dokumentacije.

Dalje je članom 5. stav (2) i (3) Uputstva za pripremu modela tenderske dokumentacije i ponuda („Službeni glasnik BiH“, br. 90/14, 20/15) propisano kako slijedi:

(2) Svaka stavka u obrascu za cijenu ponude sadrži najmanje slijedeća polja kojima se navodi:

a) tekstualni opis stavke,

b) jedinica mjere po kojoj se stavka obračunava, a koja može biti izražena u komadima, jedinici mase, drugim mjernim jedinicama ili izuzetno u paušalu,

c) količina stavke (tačna količina stavke, okvirna količina stavke, predviđena količina stavke ili procijenjeni udio stavke),

d) cijena stavke (po jedinici mjere),

e) zbirna cijena više stavki (zbir cijena više stavki na koje se odnosi zbirni procijenjeni udio), ako je primjenjivo,

f) ukupna cijena stavke,

g) cijena ponude bez poreza na dodatnu vrijednost (zbir svih ukupnih cijena stavki).

(3) U obrascu za cijenu ponude mora biti data mogućnost da se posebno iskaže ponuđeni popust. Popust može biti iskazan po svakoj stavci i ukupno ili samo ukupno.

Iz navedene odredbe Uputstva smo mišljenja da su cijene i popust različite kategorije, te da popust može biti iskazan procentualno, u apsolutnom iznosu, po svakoj stavci i ukupno, ili samo ukupno, itd. S tim u vezi, mišljenja smo da se zahtjevi koji su vezani za iskazivanje cijena ne važe po automatizmu i za popust, jer je popust iskazana veličina po osnovu koje se računa konačna cijena (cijena nakon ponuđenog popusta), i ponuđači nisu u obavezi ni da nude popust (ponuđači mogu, a ne moraju u svojim ponudama da daju popust).

S obzirom na sve navedeno, mišljenja smo da nuđenje popusta sa 3 decimale nije udaljavanje od uslova i zahtijeva iz tenderske dokumentacije, odnosno da nuđenje popusta sa 3 decimale samo po sebi nije razlog za odbijanje ponude kao neprihvatljive. 2021.

PITANJE: U konkurentskom postupku javne nabave, je li obveza ugovornog tijela tražiti uvjete propisane člankom 45. Zakona o javnim nabavama?

ODGOVOR: Članom 88. stav (3) Zakona o javnim nabavkama („Službeni glasnik BiH“, br. 39/14) (u daljem tekstu: ZJN), propisano je da zahtjev za dostavu ponuda u konkurentskom zahtjevu obuhvata adekvatne i dovoljne informacije na osnovu kojih ponuđači mogu pripremiti svoje ponude na stvarno konkurentnoj osnovi. Ugovorni organ dužan je u zahtjevu navesti: precizan rok i mjesto prijema ponuda, minimum dokumenata kojima se dokazuje kvalificiranost ponuđača (ako ih zahtijeva) i sl.

U vezi sa prethodno navedenim, a posebno imajući u vidu dio odrednice „ako ih zahtijeva“, iz čega proizilazi da ugovorni organ nije u obavezi da postavlja kvalifikacione uslove u konkurentskom zahtjevu, mišljenja smo da ugovorni organ nije u obavezi da postavlja uslove vezane za član 45. ZJN, te da ugovorni organ, ukoliko želi, može da postavi i samo neke od uslova iz člana 45. ZJN.

Također bismo u odgovoru na ovo pitanje uputili i na stav Agencije za javne nabavke BiH, koji je dostupan na web stranici: https://rec.ba/misljenje-agencije-za-javne-nabavke-bih-koji-je-to-minimum-kvalifikacione-dokumentacije-koji-se-mora-traziti-od-ponudjaca-u-postupku-konkurentskog-zahtjeva/7621/ (web stranici pristupljeno 08.02.2020. godine). U navedenom mišljenju, Agencija za javne nabavke je zauzela isti stav kao što je navedeno u tekstu ispred. 2021.

PITANJE: Na E-aukciji za nabavku goriva jedan ponuđač je snizio cijenu sa 39.605,81 KM na 0,01 KM, drugi sa 38.317,99 KM na 861,69 KM, a treći sa 43.677,00 KM na 1961,00 KM.

Procijenjena ukupna vrijednost ugovora bez PDV-a u KM je 49.000,00 KM i predviđena je promjenljivost cijena tako da je samo u nacrtu ugovora predviđeno sledeće:

"Prodavac zadržava pravo promjene cijena, zavisno od kretanja cijena nafte i naftnih derivata po cijenama tržišta.

Važeće cijene goriva su maloprodajne cijene na benzinskim stanicama na dan isporuke."

Na koji način trebamo postupiti u ovom slučaju pošto je očigledno da su sve tri ponude neprirodno niske? Da li u skladu sa stavom Agencije za javne nabavke od 16.12.2020. da tražimo obrazloženje neprirodno niske cijene od sva tri ponuđača, pa ukoliko ne dostave osnovano obrazloženje (a što je očekivano) da odbacimo sve tri ponude i idemo na poništenje postupka?

ODGOVOR: Članom 17. stav (7) Uputstva za pripremu modela tenderske dokumentacije i ponuda („Službeni glasnik BiH“, br. 90/14, 20/15) propisano je da ugovorni organ obavezno od ponuđača traži objašnjenje cijene ponude koju smatra neprirodno niskom ako su ispunjeni sljedeći uslovi:

a) cijena ponude je za više od 50% niža od prosječne cijene preostalih prihvatljivih ponuda, ukoliko su primljene najmanje tri prihvatljive ponude, ili

b) cijena ponude je za više od 20% niža od cijene drugorangirane prihvatljive ponude.

U slučajevima opisanim u članu 17. stav (7) Uputstva, ugovorni organ obavezno traži pojašnjenje neprirodno niske cijene.

Članom 17. stav (8) Uputstva propisano je da ugovorni organ može od ponuđača zatražiti objašnjenje cijene ponude, ako smatra da je ona neprirodno niska i iz drugih razloga navedenih u članu 66. Zakona.

Mišljenja smo da ugovorni organ može zatražiti pojašnjenje neprirodno niske cijene po osnovu člana 17. stav (8) Uputstva, i mišljenja Agencije za javne nabavke BiH od 16.12.2020. godine (mišljenje dostupno na linku: https://javnenabavke.gov.ba/bs-Latn-BA/articles/158/da-li-ugovorni-organ-moze-zahtjevati-obrazlozenje-neprirodno-niske-ponu-ene-cijene-nakon-zavrsetka-e-aukcije, web stranici pristupljeno 08.02.2021. godine).

Članom 66. stav (1) ZJN propisano je da ako ugovorni organ ocijeni da je ponuđena cijena neprirodno niska, pismeno će od ponuđača zahtijevati da obrazloži ponuđenu cijenu. Ako ponuđač ugovornom organu ne ponudi osnovano obrazloženje, koje može, između ostalog, sadržavati i poređenje s cijenama na tržištu, ugovorni organ odbacit će ponudu.

U vezi sa prethodno navedenim, mišljenja smo da, ukoliko ugovorni organ odbaci sve ponude u postupku nabavke, da se, po isteku žalbenih rokova, može pokrenuti novi postupak nabavke. 2021.

PITANJE: Potrebna nam je konsultacija u vezi nedoumice vezane za kreiranje ponude i upisa cijene u ponudu, a u pitanju su Javne nabavke:

Da li postoji prepreka da se za nabavku roba u obrascu za cijenu ponude, za jedan lot, upiše na primjer:

Komada = 100 (aparat)

Cijena = 1 KM po komadu

Ukupno cijena = 100 KM

Popust = 100%

Ukupna cijena sa popustom = 0 KM

Komada = 10.000 (trakice)

Cijena = 1 KM po komadu

Ukupno cijena = 10.000 KM

Popust = 0%

Ukupna cijena sa popustom = 10.000 KM

Da vam dodatno pojasnim, u pitanju su aparati za mjerenje šećera u krvi (koje dobijamo kao marketing materijal sa minimalnom nabavnom cijenom koja je zanemariva) i trakice za mjerenje šećera u krvi koje idu u taj aparat i za koju imamo komercijalnu nabavnu cijenu.

Mi bismo željeli da aparate za mjerenje šećera u krvi damo AKO MOŽE za 0,00 KM a da cijenu trakica za mjerenje šećera u krvi iskažemo „normalno“.

Da li postoje zakonske prepreke da se na jedan proizvod da popust od 100% na artikal u okviru jednog lota (a koji se sastoji od dva proizvoda: aparat i trakice)? Kakve su nam zakonske mogućnosti po ovom pitanju (davanje popusta, iskazivanje cijene)?

ODGOVOR: U odgovoru na pitanje da li se može ponuditi cijena stavke 0,00 KM ili ne, potrebno je konsultovati i odredbe konkretne tenderske dokumentacije, jer se, u skladu sa članom 16. Uputstva za pripremu modela tenderske dokumentacije i ponuda („Službeni glasnik BiH“, br. 90/14, 20/15), pregled i ocjena ponuda vrše na osnovu uslova i zahtjeva definisanih u tenderskoj dokumentaciji. Također, članom 57. stav (1) Zakona o javnim nabavkama („Službeni glasnik BiH“, br. 39/14) (u daljem tekstu: ZJN) propisano je da kandidat/ponuđač u postupku javne nabavke pridržava zahtijeva i uslova iz tenderske dokumentacije. Dalje, prema članu 2. stav (1) tačka l) ZJN definisano je šta je prihvatljiva, a šta je neprihvatljiva ponuda. Tako je, pomenutom odredbom definisano da je prihvatljiva ona ponuda koja ispunjava sve uslove koji se traže tenderskom dokumentacijom, a neprihvatljiva je ona ponuda koja ne ispunjava uslove koji se traže tenderskom dokumentacijom.

Npr. iz odredbe tenderske dokumentacije koja bi glasila „Ukoliko Obrazac za cijenu ponude sadrži više stavki, ponuđač je dužan dati ponudu za sve stavke, vodeći pri tome računa da ukupan zbir cijena svih stavki u obrascu ne može biti 0,00“ proističe da cijena jedne ili više pojedinačnih stavki unutar obrasca za cijenu ponude može biti 0,00 KM, te primjenjujući gore pomenute zakonske odredbe, ugovorni organ ne bi imao osnove za odbijanje takve ponude. Isto tako, ukoliko u tenderskoj dokumentaciji nije eksplicitno navedeno da je li ponuđačima dozvoljeno da nude cijenu od 0,00 KM za pojedine stavke specifikacije, potrebno je provjeriti šta iz definisanih odredbi proističe.

Dalje bismo naglasili i da je članom 2. stav (1) tačka a) ZJN ugovor o javnoj nabavci definisan kao ugovor sa finansijskim interesom koji se zaključuje u pisanoj formi između jednog ili više dobavljača i jednog ili više ugovornih organa i ima za cilj nabavku robe, usluga ili izvođenja radova u okviru značenja ovog zakona. Kada ponudi cijenu za pojedinu stavku 0,00, mišljenja smo da se ustvari radi o poklonu, a pokloni nisu definisani odredbama ZJN.

Kada je u pitanju praksa Ureda / Kancelarije za razmatranje žalbi po pitanju prihvatanja iznosa od 0,00 KM za pojedinačnu stavku unutar ukupne ponude ponuđača, navodimo brojeve i datume rješenja u kojima je ovo pitanje razmatrano:

JN2-03-07-1-975-6/16 od 13.10.2016. godine (ne može se prihvatiti),

JN2-02-07-1-154-9/16 od 05.05.2016. godine (može se prihvatiti),

JN2-03-07-1-466-9/17 od 31.05.2017. godine,

JN2-02-07-1-304-7/18 od 14.06.2018. godine,

Rješenja su dostupna na web stranici: https://www.ejn.gov.ba/Resolution/ResolutionSearch (web stranici pristupljeno 09.02.2021. godine).

Budući da se pitanje (ne)prihvatljivosti jedne ili više stavki u iznosu od 0,00 KM unutar ukupne ponude ponuđača često vezuje za primjenu propisa iz oblasti PDV-a, a kako bismo ugovornim organima i ponuđačima pružili što kompletnije informacije, zatražili smo i dodatno mišljenje od REC-ovog konsultantskog tima za poreze, da li je dozvoljeno pravnim subjektima da na tržištu nude određene proizvode za 0,00 KM (besplatno). Pitanje i odgovor prenosimo u nastavku teksta.

Da li je sa aspekta propisa iz oblasti PDV-a dozvoljeno da prodajna cijena određenog proizvoda/usluge unutar ukupne specifikacije bude 0,00 KM? Npr. ukupna specifikacija se sastoji od 10 stavki, i prodavac za jednu od tih stavki kaže da je cijena 0,00 KM, dok ostalih 9 stavki imaju cijene veće od 0,00 KM)

PDV tretman davanja bez naknade:

S aspekta propisa iz oblasti PDV, tj. Zakona o PDV (“Sl. glasnik BiH” br. 9/05, 35/05, 100/08 i 33/17) i pratećeg Pravilnika o primjeni Zakona (“Sl. glasnik BiH”, br. 93/05, 21/06, 60/06, 6/07, 100/07, 35/08 i 65/10), nije zabranjeno da cijena određenog proizvoda ili usluge bude 0,00 KM, tj. da određeno dobro ili usluga budu dati bez naknade. Međutim, potrebno je voditi računa o osnovici za obračun PDV-a, jer se davanja dobara i usluga bez naknade, u smislu PDV propisa smatra vanposlovnom potrošnjom, tj. bez obzira na to što se radi o davanju bez naknade, PDV mora biti obračunat na propisanu poreznu osnovicu. Dakle, sa aspekta PDV propisa bitno je da porezna osnovica ne bude oštećena, tj. da bez obzira na davanje određenog dobra ili usluge bez naknade PDV bude plaćen.

Naime, ukoliko se neko dobro daje bez naknade ili po naknadi nižoj od tržišne, a PDV na dobra koja su u pitanju ili njihove sastavne dijelove može u potpunosti ili djelimično odbiti, takva upotreba ili raspolaganje smatra se prometom dobara izvršenim uz naknadu. Članom 22. stav (1) Pravilnika o PDV je propisano da je porezna osnovica, za promete iz člana 5. stav (1) Zakona, nabavna cijena tih ili sličnih dobara u trenutku prometa, bez PDV-a. Za pokretnu imovinu koja podliježe umanjenju vrijednosti obično se može smatrati da je to nabavna cijena, koja ne uključuje PDV, umanjena za 20 odsto za svaku započetu kalendarsku godinu nakon kalendarske godine u kojoj je došlo do sticanja tih dobara ili njihovih dijelova, osim ako je iz okolnosti slučaja jasno da se rezultat obračuna znatno razlikuje od nabavne cijene sličnih dobara bez PDV-a u trenutku korišćenja predmetnih dobara.

S druge strane, ukoliko se radi o pružanju usluga bez naknade u smislu člana 9. Zakona o PDV, osnovicu za obračun PDV čine ukupni troškovi poreznog obveznika za pružene usluge.

Dodatno, u slučaju davanja bez naknade treba voditi računa o odredbi člana 20. stav (8) Zakona o PDV gdje je propisano da „ako je naknada za promet dobara ili usluga manja od tržišne vrijednosti ili ako je promet izvršen bez naknade, osnovica je tržišna vrijednost dobara, odnosno usluga u momentu njihovog prometa, bez PDV-a.“ U članu 22. stav (3) Pravilnika o PDV je propisano da se član 20. stav 8. Zakona odnosi se samo na promet dobara ili usluga koji uključuje postojanje porodičnih ili drugih bliskih ličnih veza, te odnosa upravljanja, vlasništva, članstva, finansijskih ili pravnih odnosa između dobavljača i kupca i to samo kada je ta veza ili odnos, a ne neki dokazivi komercijalni razlozi, dovela do vrijednosti niže od one tržišne. Pravni odnosi iz ovog stava obuhvataju odnos između poslodavca i zaposlenog ili porodice zaposlenog, ili drugih blisko povezanih lica.

Za ovakve – upotrebe dobara i/ili usluga u vanposlovne svrhe, porezni obveznik je, u skladu sa članom 109. Pravilnika o PDV, dužan sačiniti internu poreznu fakturu, koja sadrži sve propisane elemente porezne fakture, osim što se umjesto podataka o kupcu navode podaci o svrsi korišćenja dobara i usluga.

Izuzetno, ukoliko bi se radilo o kombinovanoj prodaji više proizvoda koji su, kao takvi („komplet proizvodi“) posebno zaduženi na zalihama i imaju posebne prodajne cijene, takva prodaja, pod takvim uslovima, bi se vršila kao prodaja bilo kog drugog zasebnog proizvoda, te bi se PDV obračunavao na stvarnu prodajnu cijenu, bez obaveze da se vrši storno ulaznog PDV-a za stavku koja se daje gratis, niti bi se takva kombinovana prodaja tretirala kao prodaja uz popust ili kao davanja bez naknade.

Dakle, cijena jedna stavke koja je posebno iskazana na specifikaciji može biti 0,00 KM, a ostalih veća od 0,00 KM, ali PDV na tu stavku putem interne PDV fakture treba biti obračunat u skladu sa prethodno navedenim pravilima utvrđivanja porezne osnovice.

S obzirom na sve prethodno navedeno, kada je u pitanju oblast javnih nabavki i eventualno nuđenje cijene od 0,00 KM za pojedine stavke unutar specifikacije roba/usluga/radova koji se nabavljaju, ugovornim organima savjetujemo da već u tenderskoj dokumentaciji navedu odredbu iz koje će se nedvosmisleno moći zaključiti da li ponuđači mogu nuditi i 0,00 KM za pojedine stavke unutar specifikacije (imajući na umu da darovi i donacije nisu predmet javnih nabavki, i javne nabavke, u skladu sa članom 2. stav (1) tačka a) Zakona o javnim nabavkama, podrazumijevaju zaključivanje ugovora sa finansijskim interesom). Sa druge strane, ukoliko u tenderskoj dokumentaciji nije već navedeno, ponuđačima savjetujemo da, u situacijama u kojima prema poslovnoj politici ponuđača cijena za pojedine stavke unutar specifikacije predstavljene u tenderskoj dokumentaciji iznosi 0,00 KM (npr. u okviru nabavki usluga telefonije), ili bi ponuđač cijenu određene stavke uračunao u jediničnu cijenu druge stavke u specifikaciji (npr. utovar i prevoz iskopa), prije same pripreme ponude zatraže od ugovornog organa pojašnjenje tenderske dokumentacije, ili eventualno, ulože žalbu, ukoliko smatraju da definisane odredbe tenderske dokumentacije nisu u skladu sa zakonskim odredbama.

Odredbe definisane u tenderskoj dokumentaciji u kasnijim fazama postupka (ocjena ponuda i dodjela ugovora), prema članu 16. Uputstva za pripremu modela tenderske dokumentacije i ponuda, i članu 57. stav (1) i članu 2. stav (1) tačka l) Zakona o javnim nabavkama, dosljedno se primjenjuju, a ponuđač, u skladu sa članom 101. stav (6) Zakona, koji je propustio da izjavi žalbu na tendersku dokumentaciju, gubi pravo da u kasnijim fazama traži ispitivanje zakonitosti odredbi iste.

Ukoliko je rok za postavljanje pitanja za pojašnjenje TD istekao, ne savjetujemo da se za stavku (jednu ili više) u ponudi navodi da je cijena 0,00 KM. 2021.

PITANJE: Molim Vas za savjet prilikom donošenja odluke o odbacivanju ponude kao nepotpune. Ugovorni organ je objavio postupak nabave koji je podijeljen na 5 lotova.

Jedan ponuđač je dostavio ponude za 4 lota, ali je određene anekse (izjava o članu 52. i rješenje o registraciji) dostavio samo u jednoj ponudi, tj. u jednom lotu?

Smatramo da bi u preostala 3 lota u kojima nema navedenih aneksa trebali odbaciti kao tehnički neprihvatljive?

ODGOVOR: Članom 12. Uputstva za pripremu modela tenderske dokumentacije i ponuda („Službeni glasnik BiH“, br. 90/14, 20/15) propisano je kako slijedi:

"Član 12.

(Način dostave dokumenata koji su zajednički za više lotova)

(1) Kada je predmet nabavke podijeljen na lotove, ponuđač koji dostavlja ponude za više lotova, može dokumente kojima dokazuje da ne postoje razlozi za isključenje i dokaze sposobnosti koji su zajednički za više lotova, dostaviti na jedan od slijedećih načina:

a) u posebnoj koverti na kojoj će jasno naznačiti da dostavlja dokaze za kvalifikaciju; ili

b) uz ponudu koja je prva po redoslijedu lotova na koji se prijavljuje,

c) posebno uz svaki lot.

(2) Ostali traženi dokumenti i dokazi koji se podnose za pojedini lot moraju se dostaviti u ponudi za taj lot.

(3) Ovaj član se primjenjuje na odgovarajući način na dostavu dokumenata koji su zajednički za više lotova kod zahtjeva za učešće.

(4) Ukoliko se dokazi da ne postoje razlozi za isključenje dostavljaju u posebnoj koverti, kandidat/ponuđač je dužan tu kovertu sa dokazima da ne postoje razlozi za isključenje i koverte sa ponudama za sve lotove za koje dostavlja ponude dostaviti u jednoj zajedničkoj koverti, na kojoj će izričito naznačiti šta je sadržaj te koverte."

Potrebno je provjeriti i da li su ove odredbe navedene u konkretnoj tenderskoj dokumentaciji. Samo ukoliko ponude za lotove nisu dostavljene na jedan od navedenih načina u članu 12. Uputstva, tada se u obrazloženju za odbijanje ponuda ugovorni organ poziva:

- Ako u tenderskoj dokumentaciji nisu napisane odredbe iz člana 12. Uputstva: na ovaj član Uputstva, te se ponude odbija u skladu sa članom 68. stav (4) tačka j) Zakona o javnim nabavkama („Službeni glasnik BiH“, br. 39/14) - i u drugim opravdanim slučajevima.

- Ako su u tenderskoj dokumentaciji uključene odredbe iz člana 12. Uputstva: na datu tačku tenderske dokumentacije, član 12. Uputstva i član 68. stav (4) tačka i) ZJN - ponuda nije potpuna i ne ispunjava zahtjeve iz tenderske dokumentacije.

Napominjemo da ako su ponude dostavljene na jedan od načina predviđenih članom 12. Uputstva, tada smo mišljenja da nema osnova za odbijanje ponuda. 2021.

PITANJE: Ovom prilikom Vam se obraćamo jer nam je potreban savjet a vezano za nabavku električne energije, imajući u vidu da budžet ustanove za 2021 godinu je usvojen 04.02.2021 i da još nije donešen plan javnih nabavki za 2021 godinu i da su stvorene obaveze prema dobavljaču tokom mjeseca januara i februara. Tokom 2020 godine nije sproveden postupak nabavke električne energije.

Dali je ispravno donijeti odluku o izuzeću od 05.01.2021.godine u skladu sa članu 10. stav (1) tačka d) Zakona o javnim nabavkama Bosne i Hercegovine (”Sl. glasnik BiH”, broj: 39/14) za određeni period tokom godine tj. do usvajanja plana nabavki i zaključenja ugovora o nabavci nakon provedenog postupka?

ODGOVOR: Članom 10. stav (1) tačka d) Zakona o javnim nabavkama („Službeni glasnik BiH“, br. 39/14) propisano je da se od primjene odredbi ovog zakona može izuzeti ugovor o javnoj nabavci prirodnih i zakonskih monopola, a koji mogu uključiti nabavku vode, električne energije, plina, toplotne energije i drugih usluga, do otvaranja relevantnog tržišta za konkurenciju.

Budući da je, kada je u pitanju tržište električne energije, Konkurencijsko vijeće BiH je u svojim mišljenjima iz januara 2017. godine prvi put ocijenilo tržište električne energije BiH otvorenim za konkurenciju. Konkurencijsko vijeće BiH je, na osnovu Zakona o konkurenciji („Službeni glasnik BiH“, br. 48/05, 76/07 i 80/19), tijelo koje je nadležno za ocjenu otvorenosti tržišta u BiH, a ocjena je donesena na osnovu podataka dobijenih od Državne regulatorne komisija za električnu energiju BiH (DERK), Regulatorne komisije za energetiku RS (RERS) i Regulatorne komisije za energiju u FBiH (FERK). Navedena mišljenja Konkurencijskog vijeća dostupna su na web-stranici ovog tijela, i mogu se preuzeti sa linkova: http://bihkonk.gov.ba/m-i-s-lj-e-nj-e-po-zahtjevu-javnog-preduzeca-medunarodnog-aerodroma-sarajevo-d-o-o-sarajevo-kurta-schorka-36-71210-sarajevo.html i http://bihkonk.gov.ba/m-i-s-lj-e-nj-e-po-zahtjevu-agencije-za-javne-nabavke-bosne-i-hercegovine.html (web-stranici pristupljeno 25.02.2021. godine). To dalje znači da, imajući u vidu data mišljenja Konkurencijskog vijeća BiH, više nisu ispunjene pretpostavke iz člana 10. stav (1) tačka d) ZJN na osnovu kojih se potrošnja električne energije tretirala kao izuzeće od primjene ovog zakona, već je sada za električnu energiju, zbog otvorenog tržišta, potrebno provoditi postupak javne nabavke. Nabavka električne energije tretira se kao nabavka roba.

Što se tiče donošenja odluke o utvrđivanju izuzeća jer nije usvojen plan nabavke, mišljenja smo da isto nije u skladu sa ZJN.

Naime, članom 17. stav (1) ZJN predviđeno je da ugovorni organ može započeti postupak nabavke ako je nabavka predviđena u planu nabavki ili kada ugovorni organ donese posebnu odluku o pokretanju postupka nabavke. Stavom (2) istog člana Zakona propisano je da ugovorni organ mora objaviti plan nabavki čija je vrijednost veća od vrijednosti utvrđenih u članu 14. stav (1) ovog zakona na svojoj web stranici i to najkasnije u roku od 60 dana od dana usvajanja budžeta odnosno finansijskog plana.

Budući da je Zakon o javnim nabavkama predvidio da se postupci nabavki pokreću ili ako je nabavka predviđena u planu nabavki ili kada ugovorni organ donese posebnu odluku o pokretanju postupka nabavke, mišljenja smo da se u situacijama u kojima ugovorni organ nema usvojen plan nabavki, postupci koji se moraju ili trebaju pokrenuti i prije usvajanja plana, mogu pokretati na osnovu posebne odluke o pokretanju postupka nabavke, a u skladu sa članom 17. stav (1) Zakona.

Također, ugovorni organi u praksi često usvajaju „privremene planove nabavki“, „plan nabavki na osnovu projekcije budžeta“, „plan nabavki na osnovu odluke o finansiranju“, itd., i u praksi nam nije poznato da je ijedna institucija to osporila (niti Agencija za javne nabavke, niti službe za reviziju). Ipak, imajući u vidu prethodno izneseno obrazloženje vezano za član 17. stav (1) i (2) ZJN, u situaciji u kojoj ugovorni organ nema usvojen plan nabavki, prednost dajemo posebnoj odluci o pokretanju postupka nabavke, jer Zakon poznaje ovaj institut dok nijedna odredba ne definiše "privremene planove nabavki". Još jednom napominjemo da se u praksi često sreću i „privremeni“ planovi nabavki, (pod različitim imenima, ali istog značenja), koje, koliko znamo, niko nije okarakterisao kao grešku ugovornih organa, te posebnim odlukama o pokretanju postupka nabavke dajemo samo prednost, uz gore navedeno obrazloženje.

Nakon što donese posebnu odluku o pokretanju postupka nabavke, ugovorni organ donosi odluku o pokretanju postupka nabavke u skladu sa članom 18. Zakona o javnim nabavkama, te dalje nastavlja postupak po proceduri predviđenoj Zakonom. 2021.

PITANJE: Imamo situaciju da smo Odluku o izboru najpovoljnijeg ponuđača poslali mailom 3.02. a preporučenom poštom 04.02. koju je ponuđač zaprimio istog dana. Da li se računa rok za žalbu od dana slanja maila ili od dana zaprimanja preporučene pošte?

ODGOVOR: Član 70. Zakona o javnim nabavkama („Službeni glasnik BiH“, br. 39/14), kojim je uređeno pitanje odluke o izboru / odluke o poništenju postupka nabavke, u stavu (2) propisuje da se odluke iz ovog člana dostavljaju ponuđačima u roku od tri dana, a najkasnije u roku od sedam dana od dana donošenja odluke, i to: elektronskim sredstvom ili putem pošte ili neposredno.

Budući da je dostavljanje odluke predviđeno i elektronskim sredstvom (što uključuje i mail), mišljenja smo da se rok za žalbu računa od dana kada je ponuđač zaprimio prvu obavijest o ishodu postupka nabavke, a to je u ovom slučaju mail. 2021.

PITANJE: U ovoj godini trebamo provesti postupke osiguranja motornih vozila, dronova i radara i radarskih sistema. Uvidom u cpv kodove, za usluge osiguranja navedenih stavki postoje različiti kodovi. Je li cijepanje nabavke ukoliko provedemo za svaku navedenu stavku poseban postupak?

ODGOVOR: Prema odredbama Zakona o osiguranju („Službene novine FBiH“, br. 23/17) i odredbama Zakona o društvima za osiguranje („Službeni glasnik RS“, br. 17/05, 1/06, 64/06, 74/10, 47/17, 58/19) navedene vrste osiguranja pripadaju istoj kategoriji, neživotnog osiguranja, te predstavljaju i srodne cjeline. U skladu sa članom 2. stav (1) tačka t) Zakona o javnim nabavkama („Službeni glasnik BiH“, br. 39/14) lot je definisan kao dio predmeta nabavke, nastao kao rezultat dijeljenja predmeta nabavke, u posebne, srodne, cjeline, koje se kao takve označavaju u tenderskoj dokumentaciji.

S tim u vezi, mišljenja smo da nabavke usluga motornih vozila, dronova i radara i radarskih sistema po svojoj prirodi jesu srodne cjeline (usluge pružaju osiguravajuća društva), koje se dijele u lotove jer osiguravajuća društva, da bi obavljala usluge osiguranja po pojedinim vrstama, moraju dobiti posebno odobrenje Agencije za nadzor osiguranja (FBiH)/Agencije za osiguranje (RS) da bi izvršila i registraciju za obavljanje usluga osiguranja u toj vrsti.

Članom 15. stav (2) Zakona propisano je, da kada je nabavka podijeljena u lotove, procijenjena vrijednost nabavke predstavlja zbir procijenjenih vrijednosti svih lotova, i ta vrijednost se koristi za određivanje vrijednosnog razreda te nabavke.

Također bismo napomenuli da je članom 15. stav (6) ZJN propisano da ugovornom organu nije dozvoljeno dijeljenje predmeta nabavke sa namjerom izbjegavanja primjene odgovarajućeg postupka definisanog ovim zakonom. Članom 116. stav (2) tačka c) ZJN je propisano da je ugovorni organ u prekršaju ako se ne pridržava uslova i načina javne nabavke prema procijenjenim vrijednostima i dijeli vrijednost nabavke sa namjerom izbjegavanja primjene propisanog postupka nabavke. 2021.

PITANJE: U postupku nabavke roba, izabrani ponuđač je potpisao okvirni sporazum. Međutim, odbija potpisati ugovor, jer traži da dostavi garanciju u drugom obliku u odnosu na onaj koji je naveden u tenderskoj dokumentaciji, pa samim tim na isti način definisan i u ugovoru.

Da li u ovom slučaju možemo donijeti odluku o izboru drugorangiranom ili poništavamo postupak?

ODGOVOR: Potrebno je konsultovati odredbe zaključenog okvirnog sporazuma, ali pretpostavljamo da iz potpisanog okvirnog sporazuma proističe da nepoštovanje odredbi okvirnog sporazum vodi raskidu istog.

Članom 118. Zakona o javnim nabavkama („Službeni glasnik BiH“, br. 39/14) (u daljem tekstu: ZJN) propisano je da se na odgovornost ugovornih strana za ispunjenje obaveza iz ugovora o javnoj nabavci primjenjuju odgovarajuće odredbe zakona o obligacionim odnosima.

Neke od opštih odredbi Zakona o obligacionim odnosima koji definišu raskid ugovora su: član 68, 123, 133, član 80, 81. itd.

Budući da je u konkretnom slučaju nabavka rezultirala zaključenjem okvirnog sporazuma, mišljenja smo da se navedene odredbe odnose (i) na sklopljeni okvirni sporazum.

Dalje, članom 72. stav (3) Zakona o javnim nabavkama („Službeni glasnik BiH“, br. 39/14) propisani su slučajevi u kojima ugovorni organ dodjeljuje ugovor drugorangiranom ponuđaču, kako slijedi:

Ugovorni organ dostavlja prijedlog ugovora onom ponuđaču čija je ponuda po rang- listi odmah nakon ponude najuspješnijeg ponuđača, u slučaju da najuspješniji ponuđač:

a) propusti dostaviti originale ili ovjerene kopije dokumentacije iz čl. 45. i 47. ovog zakona, ne starije od tri mjeseca od dana dostavljanja ponude ili zahtjeva za učešće, u roku koji odredi ugovorni organ; ili

b) propusti dostaviti dokumentaciju koja je bila uslov za potpisivanje ugovora, a koju je bio dužan pribaviti u skladu s propisima u Bosni i Hercegovini; ili

c) u pisanoj formi odbije dodjelu ugovora; ili

d) propusti dostaviti garanciju za izvršenje ugovora u skladu sa uslovima iz tenderske dokumentacije i u roku koji mu je odredio ugovorni organ; ili

e) propusti potpisati ugovor o nabavci u roku koji mu je odredio ugovorni organ; ili

f) odbije zaključiti ugovor pod uslovima navedenim u tenderskoj dokumentaciji i ponudi koju je dostavio.

Također, članom 72. stav (4) ZJN propisano je da ako izabrani ponuđač ne dostavi garanciju za izvršenje ugovora u ostavljenom roku, nakon zaključivanja ugovora, zaključeni ugovor smatra se apsolutno ništavim.

Međutim, imajući u vidu da je u konkretnom slučaju sklopljen okvirni sporazum, mišljenja smo da se navedene odredbe odnose na okvirni sporazum.

Osim u navedenim slučajevima iz člana 72. ZJN, mišljenja smo da ugovorni organ nema zakonsko pravo da dodijeli okvirni sporazum drugorangiranom ponuđaču. To dalje znači da u konkretnoj situaciji u kojoj je okvirni sporazum potpisan, te dobavljač kasnije ne izvršava obaveze iz pojedinačnog ugovora / pojedinačnih ugovora, mišljenja smo da ugovorni organ ne može dodijeliti okvirni sporazum drugorangiranom ponuđaču, jer ovakva situacija nije obuhvaćena članom 72. stav (3) ZJN (kao ni članom 72. stav (4) ZJN), već ugovorni organ po okončanju procedure raskida okvirnog sporazuma provodi novi postupak nabavke kako bi obezbijedio potrebni predmet nabavke.

Ovdje bismo naglasili da smo mišljenja da je garancije tražena za uredno izvršenje okvirnog sporazuma, i da garancija nije dostavljena u ostavljenom roku od dana potpisivanja okvirnog sporazuma, tada smo mišljenja da bi se mogle primijeniti odredbe člana 72. stav (4) ZJN. Kada je upitanju garancija za pojedinačne ugovore, znači da je okvirni sporazum već stupio na snagu i da je realizacija okvirnog sporazuma već počela, i, teoretski, se može dogoditi da ponuđač za npr. dvadeseti pojedinačni ugovor neće da dostavi garanciju u odgovarajućoj formi, što može biti i 10 mjeseci nakon početka realizacije okvirnog sporazuma, kada su ostale ponude odavno već postale nevažeće i kada je realizovano 85% potpisanog okvirnog sporazuma. U tom smislu smo mišljenja da nema razlike da li je u pitanju dvadeseti pojedinačni ugovor ili drugi, da se primjenjuju isti principi.

Svakako bismo preporučili da prije daljih koraka podsjetite dobavljača da je:

- članom 32. stav (2) ZJN propisano da se odredbe potpisanog okvirnog sporazuma ne mogu mijenjati,

- da je ponuđač potpisivanjem izjave u okviru obrasca za dostavljanje ponude se obavezao da bezuslovno prihvata sve odredbe i zahtjeve iz tenderske dokumentacije (a pretpostavljamo da je i ponuda i tenderska dokumentacija sastavni dio okvirnog sporazuma, ili da se mogu dovesti u direktno tumačenje odredbe okvirnog sporazuma,

- da je članom 72. stav (5) ZJN propisano: Prilikom dodjele ugovora o nabavci, cijena navedena u najpovoljnijoj ponudi kao i uslovi utvrđeni u tenderskoj dokumentaciji ne mogu se mijenjati. Izuzetno, ako se u tenderskoj dokumentaciji predviđa odredba o promjenjivosti cijena s objektivno utvrđenim pravilima o promjenjivosti cijene, takva odredba unosi se u ugovor o javnoj nabavci. (iz citirane odredbe proističe da se ni kasnije odredbe ne mogu mijenjati mimo zahtjeva i uslova iz tenderske dokumentacije / obaveza iz ponude izabranog ponuđača), itd.,

te da dobavljača još jednom pozovete na uredno izvršenje obaveza iz potpisanog okvirnog sporazuma, inače da će ponuđač, pored eventualne naknade za štetu, biti u riziku primjene člana 45. stav (5) ZJN (član 45. Stav (5) ZJN propisuje: „Zahtjev za učešće ili ponuda odbija se ako je kandidat/ponuđač bio kriv za težak profesionalni propust počinjen tokom perioda od tri godine prije početka postupka koji ugovorni organ može dokazati na bilo koji način, posebno, značajni i/ili nedostaci koji se ponavljaju u izvršenju bitnih zahtjeva ugovora koji su doveli do njegovog prijevremenog raskida, nastanka štete ili drugih sličnih posljedica zbog namjere ili nemara privrednog subjekta određene težine“. Odredbe ovog člana analogno se prenose i na potpisane okvirne sporazume). 2021.

PITANJE: Zanima me za slučajeve izuzeća ugovora koji se financiraju iz EU sredstava u skladu sa članom 10. pod c) ZJN. Iako ste dosta pojasnili tumačenje ovog članka pomoglo bi mi ako imate bilo kakva mišljenja Agencije za javne nabavke u vezi člana 10, pod c) da mi proslijedite.

ODGOVOR: U opštem slučaju, možemo reći da je članom 10. stav (1) tačka c) Zakona o javnim nabavkama („Službeni glasnik BiH“, br. 39/14) propisano da se od postupaka javnih nabavki može izuzeti ugovor koji se dodjeljuje u skladu sa međunarodnim sporazumom prema kojem se primjenjuje posebna procedura međunarodnih, kreditnih ili donatorskih aranžmana ili ugovor o javnoj nabavci koji je zaključen u skladu s posebnim pravilima definiranim međunarodnim ugovorom između Bosne i Hercegovine i jedne ili više država za projekte koje će ugovorne strane zajednički izvoditi ili koristiti, ili na osnovu međunarodnih sporazuma o stacioniranju trupa koje zaključi Bosna i Hercegovina.

Dalje je članom 18. ZJN propisano kako slijedi:

(1) Ugovorni organ pokreće postupak javne nabavke donošenjem odluke ili rješenja u pisanom obliku koje obavezno sadrži: a) zakonski osnov za provođenje postupka javne nabavke; b) predmet javne nabavke; c) procijenjenu vrijednost javne nabavke; d) podatke o izvoru – načinu finansiranja; e) vrstu postupka javne nabavke.

(2) U slučaju izuzeća od primjene iz člana 10. ovog zakona ili za dodjelu ugovora o nabavci usluga iz Aneksa II. Dio B, ugovorni organ dužan je donijeti odluku koja, osim zakonske osnove za izuzeće od primjene ovog zakona, sadrži osnovne elemente iz stava (1) tač. b), c) i d) ovog člana.

Također je članom 75. stav (1) ZJN propisano: Ugovorni organ obavezan je Agenciji dostavljati izvještaje o otvorenom postupku, ograničenom postupku, pregovaračkom postupku s objavom ili bez objave obavještenja, konkursu za izradu idejnog rješenja, takmičarskom dijalogu, konkurentskom zahtjevu za dostavu ponuda i direktnom sporazumu, kao i u slučaju dodjele ugovora iz čl. 8. i 10. ovog zakona, u formi, na način i u rokovima koje utvrđuje Agencija podzakonskim aktom.

Članom 11. stav (4) Uputstva o uslovima i načinu objavljivanja obavještenja i dostavljanja izvještaja u postupcima javnih nabavki u informacionom sistemu “E-nabavke” (“Službeni glasnik BiH”, br. 90/14, 53/15) propisano je: U slučaju dodjele ugovora iz čl. 10. i 86. Zakona ugovorni organ je obavezan unijeti izvještaj u sistem "E-nabavke" u roku od 30 dana od dana zaključenja ugovora, nakon čega aplikacija omogućuje generisanje izvještaja koji sadrži podatke iz stava (2) tač. a), d), e), f), g) i h).

Dakle, kada su u pitanju ugovori koji su izuzeti od odredbi ZJN (kao što je u konkretnom slučaju riječ), ugovorni organ je u obavezi da:

- Donese odluku o utvrđivanju izuzeća, u skladu sa članom 18. stav (2) ZJN. U okviru odluke o utvrđivanju izuzeća potrebno je pozvati se na član 10. ZJN stav (1) tačka c) ZJN, i na eventualno ugovor o finansiranju ili pravila finansiranja kojim je utvrđeno da se postupci nabavke provode po međunarodnim pravilima; i

- Da u sistem “E-nabavke” unese izvještaj o sklopljenim ugovorima po osnovu izuzeća iz člana 10. ZJN, u roku od 30 dana od dana zaključivanja ovih ugovora, a u skladu sa članom 75. stav (1) ZJN i članom 11. stav (4) Uputstva o uslovima i načinu objavljivanja obavještenja i dostavljanja izvještaja u postupcima javnih nabavki u informacionom sistemu “E-nabavke”.

Mišljenja Agencije za javne nabavke vezano za pitanje provođenja međunarodnih ugovora nemamo, ali ukoliko imate detaljnije pitanje, ili bilo koje konkretno pitanje po kojem biste željeli da imate stav Agencije, možete postaviti sami Agenciji, ili da dostavite nama, a mi ćemo proslijediti Agenciji i zamoliti odgovor, te Vam odgovor proslijediti odmah po prijemu istog od Agencije. 2021.

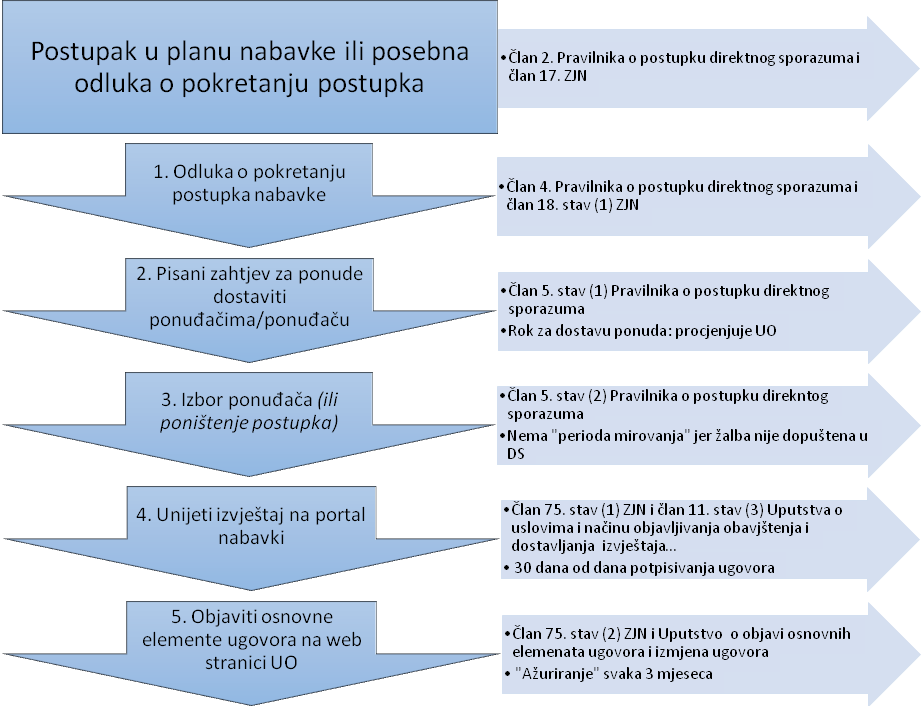

PITANJE: Da li je u postupku direktnog sporazuma dopušteno izjavljivanje žalbe i u kojem članu zakona je to pitanje regulisano?

ODGOVOR: Članom 101. Zakona o javnim nabavkama („Službeni glasnik BiH“, broj 39/14) propisani su svi rokovi i slučajevi kada ponuđači mogu izjavljivati žalbu u postupcima javnih nabavki. Žalba u direktnom sporazumu nije predviđena, iz čega proističe da žalba u direktnom sporazumu nije dopuštena.

S tim u vezi, ugovorni organ u odluci o izboru najpovoljnijeg ponuđača / odluci o prihvatanju ponude koju donosi u direktnom sporazumu u pouci o pravnom lijeku navodi da žalba nije dopuštena. Isto važi i za odluku o poništenju direktnog sporazuma. 2021.

PITANJE: Ugovorni organ je od ponuđača tražio pojašnjenje neprirodno niske cijene. Nakon dostavljanja pojašnjenja od strane ponuđača, Ugovorni organ dostavljeno pojašnjenje neće prihvatiti. Molimo Vas za dalje postupanje Ugovornog organa.

Da li Ugovorni organ donosi Odluku o odbacivanju ponude sa ostavljenim rokom za žalbu od pet dana? Obzirom da je bila još jedna ponuda, da li nakon isteka roka za žalbu ukoliko se ponuđač ne bude žalio, Ugovorni organ donosi Odluku o izboru i ugovor dodjeljuje tom drugom ponuđaču? Da li se donosi Odluka u skladu sa članom 101. Zakona o nabavkama, tek nakon dostavljanja žalbe od strane ponuđača čija je ponuda odbačena?

ODGOVOR: Članom 66. stav (1) Zakona o javnim nabavkama („Službeni glasnik BiH“, br. 39/14) propisano je da ako ugovorni organ ocijeni da je ponuđena cijena neprirodno niska, pismeno će od ponuđača zahtijevati da obrazloži ponuđenu cijenu. Ako ponuđač ugovornom organu ne ponudi osnovano obrazloženje, koje može, između ostalog, sadržavati i poređenje s cijenama na tržištu, ugovorni organ odbacit će ponudu.

Dalje, odredbama ZJN nije predviđeno da se donosi posebna odluka o odbacivanju ponude (takav akt se ne pominje nigdje u odredbama ZJN, kao ni pripadajućim podzakonskim aktima), već je članom 70. stav (3) i (4) ZJN propisano kako slijedi:

(3) Odluka o izboru sadrži: podatke o ugovornom organu, broj i datum donošenja odluke, podatke o javnom oglašavanju, vrstu postupka nabavke, broj zaprimljenih ponuda, naziv i podatke o izabranom ponuđaču, detaljno obrazloženje razloga za izbor, pouka o pravnom lijeku, potpis ovlaštenog lica i pečat ugovornog organa.

(4) Odluka o poništenju postupka nabavke sadrži: podatke o ugovornom organu, broj i datum donošenja odluke, podatke o javnom oglašavanju, vrstu postupka nabavke, zakonski osnov za poništenje postupka nabavke, detaljno obrazloženje poništenja, pouka o pravnom lijeku, potpis ovlaštenog lica i pečat ugovornog organa.

U okviru detaljnih obrazloženja za izbor ponuđača / detaljnih razloga za poništenje postupka ugovorni organ navodi sve blagovremeno primljene ponude, te konstataciju da je ponuda prihvatljiva, ili da je odbijena kao neprihvatljiva iz razloga...(pa se detaljno navode razlozi zašto je ponuda odbijena kao neprihvatljiva).

Naravno, prije donošenja odluke o izboru / poništenju postupka ugovorni organ, to jest komisija za nabavke, sačinjava zapisnik o pregledu i ocjeni ponuda, koji prema članu 65. stav (2) tačka c) ZJN i članu 18. Uputstva za pripremu modela tenderske dokumentacije i ponuda („Službeni glasnik BiH“, br. 90/14, 20/15) sadrži i detaljno obrazloženje zašto je neka ponuda isključena, to jest odbijena (ako ima ponuda koje se odbijaju).

U skladu sa članom 71. stav (2) ZJN, ugovorni organ je dužan uz obavještenje o rezultatima postupka dostaviti i odgovarajuću odluku iz člana 70. ovog zakona i zapisnik o ocjeni ponuda iz člana 65. stav (2) ovog zakona.

Na osnovu svega prethodno navedenog proističe da kada se ponuda odbija jer pojašnjenje neprirodno niske cijene nije zadovoljavajuće za ugovornog organa, ta ponuda ne ulazi na rang listu prihvatljivih ponuda, već se najpovoljniji ponuđač bira sa rang liste prihvatljivih ponuda, primjenjujući kriterij za dodjelu ugovora, koji je definisan u tenderskoj dokumentaciji (član 65. stav (1) ZJN). Također, ugovorni organ ne donosi posebnu odluku kojom se takva ponuda odbija kao neprihvatljiva, već ugovorni organ razloge neprihvatljivosti navodi u zapisniku o ocjeni ponuda, te odluci o izboru najpovoljnijeg ponuđača / poništenju postupka nabavke. Odluka o izboru najpovoljnijeg ponuđača sadrži pouku o pravnom lijeku, koja se definiše na osnovu člana 101. ZJN. 2021.

PITANJE: Na osnovu konkurentskog zahtjeva a u skladu sa zakonskim odredbama proveden je postupak javna nabavke i donesena je Odluka o izboru najpovoljnijeg ponuđača. Oba učesnika postupka obavještena su putem pošte o rezultatima izbora. Na povratnici koju je ugovorni organ putem pošte dobio vidi se da su oba ponuđača obavijest o izboru zaprimila dana 05.02.2021.godine.

U toku trajanja roka za žalbu, tačnije 08.02.2021.godine drugorangirani ponuđač traži uvid u dokumentaciju izabranog ponuđača. Ugovorni organ odobrava uvid u dokumentaciju određujući termin za isto odmah sutradan tj.09.02. ili 10.02.2021.godine ukoliko ponuđaču više odgovara. Drugorangirani ponuđač dolazi na uvid dana 10.02.2021.godine te zahtjeva da pored ostale dokumentacije izvrši uvid i u dokaze iz člana 45. ZJN koje je dostavio izabrani ponuđač. Ugovorni organ tom prilikom obavještava ponuđača kako nije u mogućnosti staviti traženu dokumentaciju na uvid obzirom da istu još nije zaprimio od izabranog ponuđača ali i da ne zna do kada bi je trebao zaprimiti budući da se ni povratnica od pošte nije vratila kao potvrda da je izabrani ponuđač zaprimio obavijest o svom izboru. Ponuđač od ugovornog organa tada zahtjeva da se odmah po prijemu navedene dokumentacije iz člana 45. ista uslika i dostavi na uvid ponuđaču. Sve navedeno konstatuje se u Zapisniku o izvršenom uvidu u ponudu izabranog ponuđača.

Dana 11.02.2021. godine putem pošte ugovorni organ od izabranog ponuđača zaprima dokaze iz člana 45. ZJN te shodno zahtjevu ponuđača sa izvršenog uvida istu skenira i prosljeđuje je na uvid. Po prijemu skenirane dokumentacije, istog dana 11.02.2021.godine drugorangirani ponuđač izjavljuje žalbu zbog kašnjenja u dostavljanju uslova iz člana 45. izabranog ponuđača. Naime, u žalbi se navodi da su dokazi izabranog ponuđača trebali biti dostavljeni Ugovornom organu na protokol do 10.02.2021.godine.

Dakle, oba ponuđača su obavijest o izboru zaprimili dana 05.02.2021.godine. Rok za žalbu bio je do 10.02.2021.godine. Također, u skladu sa TD rok za dostavu dokumentacije iz člana 45.ZJN bio je 5 dana tj.10.02.2021.godine. Dokumentacija kojom je izabrani ponuđač dokazao uslove iz člana 45. ZJN je dostavljena putem pošte i stigla je na protokol ugovornog organa dana 11.02.2021.godine ali je na poštanskom pečatu vidljivo da je ista upućena putem pošte u roku tj.10.02.2021.godine.

S druge strane, drugorangirani ponuđač je svoju žalbu dostavio lično na protokol ugovornog organa također 11.02.2021.godine, dakle izvan žalbenog roka. U ovom slučaju razlozi kašnjenja bili su objektivne prirode tj. drugorangirani ponuđač nije mogao znati kada će izabrani ponuđač biti dužan dostaviti dokumentaciju jer poštanska povratnica nije stigla u ugovorni organ u žalbenom roku i u momentu vršenja uvida u ponuda.

Molimo Vas da nam date tumačenje na koji način ugovorni organ treba postupiti u ovom slučaju. Da li žalbu drugorangiranog ponuđača tretirati kao neblagovremenu jer je izjavljena 6.dan od dana prijema odluke o izboru najpovoljnijeg ponuđača bez obzira na razloge kašnjenja ili se upustiti u razmatranje žalbe? Ukoliko se ugovorni organ treba upustiti u razmatranje žalbe, u tom slučaju Vas molimo da nam odgovorite da li se dostava sa predajom na poštu u roku smatra dostavom izvršenom u roku bez obzira što je na protokol ugovornog organa zaprimljena 1 dan kasnije? Napominjemo da taj detalj na koji način će se dostaviti dokazi iz člana 45. ZJN nije definisan u tenderskoj dokumentaciji. Definisano je samo sljedeće:

„Dokazi koje je dužan dostaviti izabrani ponuđač moraju sadržavati potvrdu da je u momentu predaje ponude ispunjavao uslove koji se traže tenderskom dokumentacijom . U protivnom će se smatrati da je dao lažnu izjavu. Dokaze o ispunjavanju uslova je dužan dostaviti u roku od 5 dana od dana zaprimanja obavještenja o rezultatima ovog postupka javne nabavke. Dokazi koje dostavlja izabrani ponuđač ne mogu biti stariji od tri mjeseca, računajući od momenta predaje ponude. Naime, izabrani ponuđač mora ispunjavati sve uslove u momentu predaje ponude, u protivnom će se smatrati da je dao lažnu izjavu iz člana 45. Zakona.